遺言・相続のコンサルタント 行政書士阿久津事務所

〒132-0021 東京都江戸川区中央一丁目13番16号

相続分と遺留分は民法で定められています。

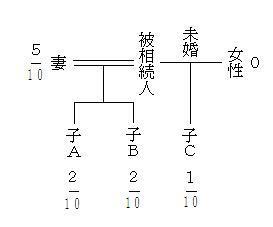

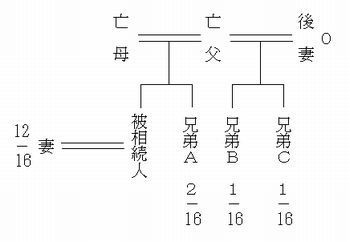

〔相続分〕

| 法定相続人 | 相続分 | |

| 子がいる場合 | 配偶者 | 2分の1 |

| 子 | 2分の1を人数割 | |

| 子がいない場合 | 配偶者 | 3分の2 |

| 父母 | 3分の1を人数割 | |

| "子・父母が共にいない場合" | 配偶者 | 4分の3 |

| 兄弟姉妹 | 4分の1を人数割 | |

・非嫡出子の相続分は嫡出子の2分の1

・父母の一方のみを同じくする兄弟姉妹(半血)の相続分は父母の双方を同じくする兄弟姉妹(全血)

の2分の1

※代襲相続人の孫が養子になった場合、代襲相続人の立場と養子の立場の両方の相続分があります。

〔遺留分〕

遺留分とは一定の相続人のために法律上遺留されるべき相続財産の一定部分です。

・遺留分を有する相続人

①配偶者

②子

③直系尊属

・遺留分率(遺留分は法定相続分に遺留分率を乗じて計算します。)

1 直系尊属(父母)のみが相続人の場合は3分の1

2 その他の場合は2分の1

| 相続人の構成 | 遺留分 | ||

| 配偶者 | 子 | 父母 | |

| 配偶者のみ | 2分の1 | ||

| 子のみ | 2分の1 | ||

| 父母(直系尊属)のみ | 3分の1 | ||

| 配偶者と子 | 4分の1 | 4分の1 | |

| 配偶者と父母 | 3分の1 | 6分の1 | |

〔遺留分減殺請求〕

遺留分を侵害している遺言でも有効ですので遺言通りに遺産の所有権は移転します。

遺留分を侵害されている相続人は、「遺留分減殺請求」を行って遺産の取戻しをすることができます。

「遺留分減殺請求」は配達証明付内容証明郵便で行っておくと良いです。

〔遺留分減殺請求権の時効〕

①相続の開始、減殺すべき贈与・遺贈があった事を知ってから1年間

②相続開始の時から10年間

※相続の開始前でも、遺留分の放棄は家庭裁判所の許可があればできます。

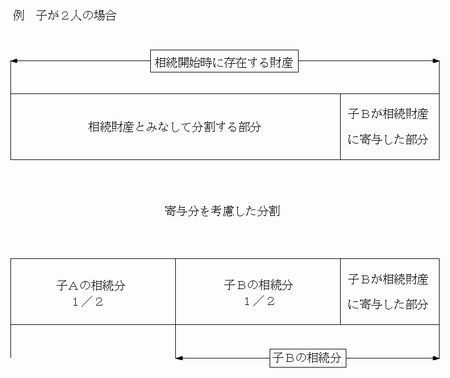

〔寄与分の制度〕

被相続人の財産維持・増加に寄与した相続人がある場合に、その者に対し、寄与に応じて法定または指定相続分より多く財産を取得させ、相続人間の平衡を図る制度。

寄与分が認められる場合

①事業・家業などに関して対価を得ず労務の提供をした場合

②事業に私財を注ぎ込んだ場合

③被相続人の療養看護に務めた場合

※寄与分は相続人の協議で決めるのが原則ですが、決まらない場合は家庭裁判所の

調停・審判となります。(認められる対価は低額のようです。)

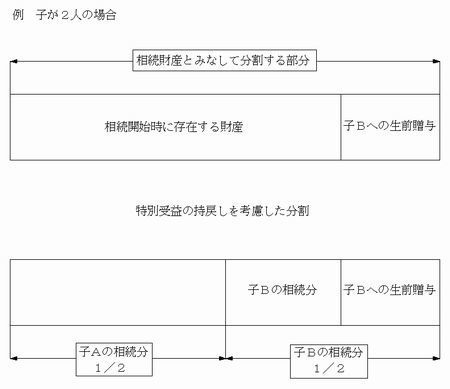

〔特別受益と持戻し〕

相続人が受けていた生前贈与や遺贈を特別受益といい、公平な財産分割を期するため生前贈与や遺贈を相続財産の中に計算上戻す事を「特別受益の持戻し」といいます。

※特別受益を受けた相続人が相続放棄をした場合や、相続人の誰も持戻しを主張しない場合は適用されません。

※税法上の贈与の持戻しは3年以内ですが、民法上は期限がありません。

お問合せ・ご相談はこちら

ご不明点などございましたら、

お電話もしくはお問合せフォームよりお気軽にご相談ください。

プロフィール

NPO法人相続アドバイザー協議会認定会員

名前 阿久津康弘

生年月 1964年1月

出身地 岐阜県

好きなもの ビール、ロト6

好きな言葉 なせば成る